Votre guide pour changer d'assurance emprunteur à tout moment.

Résiliation de votre assurance de prêt, questionnaire médical, droit à l'oubli... Vous vous demandez comment bénéficier de la loi Lemoine? Retrouvez dans nos pages toutes les infos essentielles.

La meilleure offre pour les 20 - 45 ans

Mensualité moyenne

7,83 €

Tout comprendre à propos de l’impact de la loi Lemoine sur l’assurance de prêt immobilier

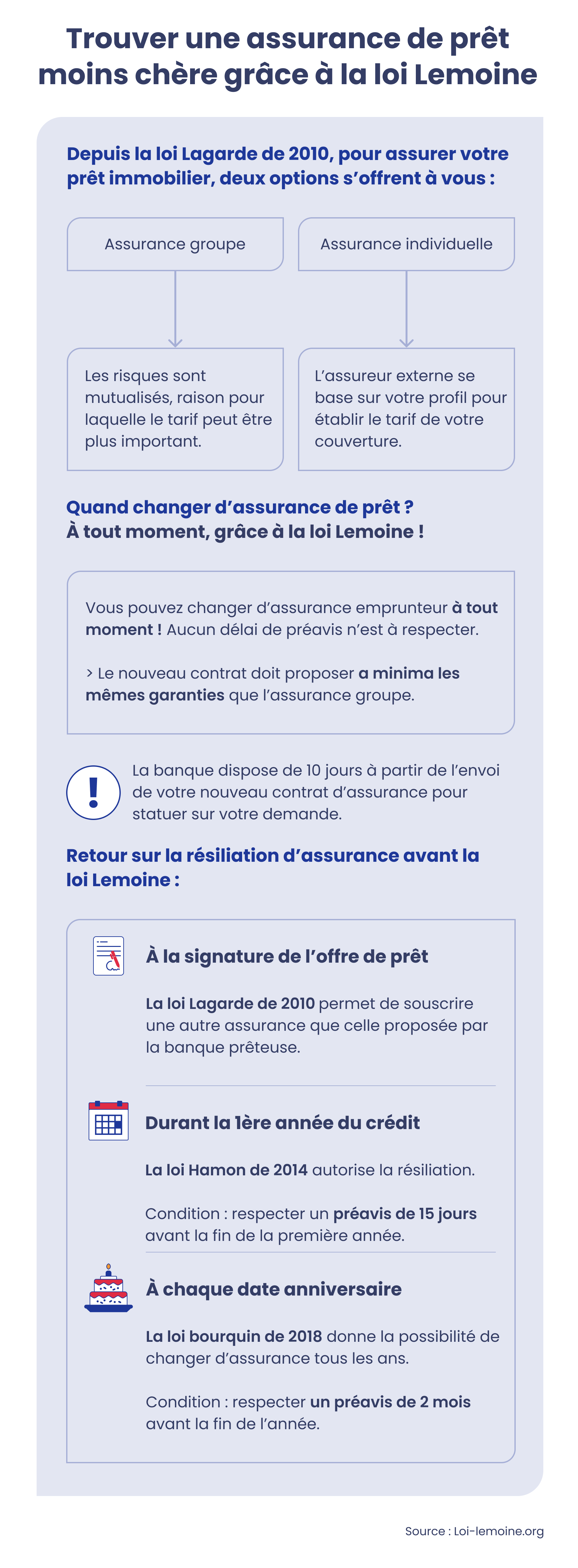

En application dès le 1er juin 2022, la loi Lemoine vous permet de changer d’assurance de prêt immobilier à tout moment, sans frais. Vous pouvez ainsi faire jouer la concurrence, afin d’obtenir un meilleur taux annuel effectif d’assurance, tout en respectant l’équivalence des garanties. Cette loi sur l’assurance emprunteur offre aussi un accès plus simple et plus juste au marché pour les anciens malades. Découvrez tout ce que vous devez savoir à ce sujet !

- La loi Lemoine vous permet de changer d’assurance de crédit à tout moment

- La loi Lemoine oblige votre organisme prêteur à vous informer de votre droit de résiliation

- Comment faire jouer la loi Lemoine pour changer d’assurance de prêt immobilier ?

- La loi Lemoine facilite l’accès à une assurance de prêt immobilier pour les anciens malades

- Retour sur l’historique de la loi Lemoine sur l’assurance de prêt immobilier

- La loi Lemoine va-t-elle entrainer une hausse des tarifs d’assurance emprunteur ?

La loi Lemoine vous permet de changer d’assurance de crédit à tout moment

La loi Lemoine du 28 février 2022 vous offre la possibilité de changer d’assurance de prêt immobilier à n’importe quel moment. Ce texte renforce la législation existante et facilite l’application du droit de résiliation d’un contrat d’assurance de crédit. Quelles que soient votre situation et les caractéristiques de votre prêt, vous pouvez maintenant bénéficier de cette résiliation infra-annuelle.

À partir du 1er juin 2022, elle s’applique à toute nouvelle assurance de prêt. Dès le 1er septembre 2022, elle concerne l’ensemble des contrats de crédit en cours. Grâce à cette nouvelle réforme, la libéralisation du marché se concrétise. Vous pouvez maintenant résilier votre contrat sans vous soucier de sa date de signature ou de délais à respecter.

Comparez gratuitement les assurances de prêt immobilier !

La loi Lemoine oblige votre organisme prêteur à vous informer de votre droit de résiliation

Suite à un amendement du Sénat, l’article 3 de la loi n° 2022-270 du 28 février 2022 exige que chaque assureur informe annuellement ses assurés de leur droit de résiliation. Il affiche également le coût de l’assurance de crédit de son client pour une durée de 8 ans.

L’article L313-8 du Code de la consommation précise que tout document lié à une offre d’assurance de groupe doit s’accompagner :

- Du prix de l’assurance de prêt ;

- De la fiche standardisée d’information ;

- D’une notice sur l’assurance de prêt.

Cette notice énumère les différentes garanties, ainsi que les modalités de la mise en jeu de l’assurance. L’article 3 ajoute qu’elle « indique la possibilité pour l’emprunteur de résilier le contrat d’assurance à tout moment à compter de la signature de l’offre de prêt. »

Le texte précise qu’en cas de refus de changement d’assurance, la décision doit être « explicite et motivée », sans quoi la personne morale à l’initiative du refus risque une sanction de 15 000 € maximum. L’article 4 de la proposition indique ainsi que l’établissement bancaire doit remettre l’avenant au contrat dans les 10 jours ouvrés suivant la demande de changement.

Comment faire jouer la loi Lemoine pour changer d’assurance de prêt immobilier ?

Vous souhaitez utiliser la loi Lemoine ? Les assurés peuvent facilement mettre en concurrence la proposition de leur banque avec les autres offres du marché. Il suffit de suivre ces trois étapes.

1. Cherchez une assurance de prêt immobilier à un meilleur tarif

La première étape consiste simplement à comparer les différentes offres disponibles. Pour changer de contrat en utilisant la loi Lemoine, vous devez néanmoins comprendre le concept d’équivalence du niveau de garantie en assurance emprunteur. Il s’agit de choisir une offre proposant au minimum des garanties égales à celles de l’assurance de groupe de votre banque.

Vous trouverez les 13 critères de garantie retenus dans la fiche standardisée d’information renseignée par votre prêteur. L’aide d’un courtier peut vous permettre de gagner un temps précieux. Ce professionnel se charge de trouver une offre adaptée à votre profil, au meilleur tarif disponible.

A noter :

Vous souhaitez changer d’assurance de prêt pour un contrat moins cher ? Il vous faudra respecter le principe d’équivalence des garanties. En effet, vous ne pouvez

en changer que si les garanties du nouveau contrat sont au moins égales à celles de l’assurance groupe de la banque. Pour vérifier simplement cette équivalence, la banque est tenue de vous fournir une Fiche Standardisée d’Information, qui facilite la comparaison.

2. Envoyez votre nouveau contrat et votre demande de résiliation à votre banque

Vous avez trouvé votre nouvelle assurance de prêt ? Envoyez le contrat correspondant par courrier recommandé à votre organisme prêteur. Si vous travaillez avec un courtier, ce dernier se charge de cette démarche à votre demande.

Votre première assurance emprunteur est celle de votre banque ? Joignez une demande de résiliation à votre lettre. L’organisme prêteur dispose de 10 jours pour vous répondre. Il peut refuser, si votre nouveau contrat ne respecte pas l’équivalence des garanties.

3. Signez l’avenant au contrat de prêt immobilier de votre banque

Votre établissement bancaire a révisé et accepté votre nouveau contrat pendant son délai de réponse. Elle dispose à présent de 10 jours ouvrés supplémentaires pour vous envoyer l’avenant modifiant votre assurance de crédit.

Si vous bénéficiez d’une assurance groupe proposée par cette même banque, elle se charge de la résilier. Dans le cas d’une première délégation, contactez directement votre assureur. Il vous reste seulement à renvoyer votre avenant signé pour que le changement devienne effectif.

Que faire en cas de refus abusif de résiliation du contrat d’assurance-crédit ?

Il arrive que les banques refusent d’accorder son droit de résiliation à un assuré. Si cela vous arrive, votre premier réflexe doit être de parler à votre courtier de votre difficulté à faire appliquer la loi Lemoine. Il se chargera des différentes formalités pour faire respecter la mise en concurrence. En l’absence d’un courtier, contactez le médiateur de votre banque.

Vous pouvez également vous rapprocher d’une association de consommateurs ou formuler une réclamation à l’ACPR. L’Autorité de contrôle prudentiel et de résolution est incompétente pour régler les litiges. Elle est cependant responsable de sanctionner les assureurs irrespectueux du droit de résiliation. L’ACPR peut également vous indiquer qui vous devez contacter.

Comparez gratuitement les assurances de prêt immobilier !

La loi Lemoine facilite l’accès à une assurance de prêt immobilier pour les anciens malades

L’application de ce dispositif va au-delà de la possibilité d’obtenir un meilleur taux annuel effectif d’assurance (TAEA) en faisant jouer la concurrence. Une autre mesure du texte porté par Patricia Lemoine consiste à faciliter l’accès au crédit immobilier pour les anciens malades. Pour ce faire, la nouvelle loi modifie le droit à l’oubli et l’utilisation du questionnaire médical.

L’élargissement du droit à l’oubli pour l’obtention d’un crédit immobilier

Il est parfois difficile pour un ancien malade de contracter un emprunt immobilier. Déjà en place avant l’application de la loi Lemoine, le droit à l’oubli constituait un premier pas pour faciliter cette démarche. Les personnes ayant guéri d’un cancer depuis plus de 10 ans sans rechute pouvaient ne pas déclarer cette pathologie lors de leur demande de crédit.

Pour un cancer survenu avant 18 ans, l’ancien malade bénéficiait d’un droit à l’oubli au bout de 5 ans seulement suivant la fin du traitement. La loi Lemoine réduit ce délai à 5 ans pour tous les cas de cancer.

Elle étend également le droit à l’oubli à l’hépatite C et à d’autres maladies chroniques. Vous êtes un emprunteur souffrant actuellement d’une pathologie ? Reportez-vous à la grille de référence des signataires de la convention AERAS (s’assurer et emprunter avec un risque aggravé de santé)

La suppression du questionnaire médical pour les prêts immobiliers inférieurs à 200 000 €

La loi Lemoine ouvre également le marché du prêt immobilier en supprimant le questionnaire médical pour les crédits inférieurs à 200 000 €. Cette mesure s’applique lorsque le crédit arrive à échéance avant les 60 ans de l’assuré. Ce plafond s’entend par emprunteur et est cumulable. Si vous empruntez avec votre conjoint ou conjointe, il monte donc à 400 000 €.

Il s’agit d’une mesure majeure de la loi Lemoine. Plus de la moitié des crédits sont supérieurs à 200 000 €. Or, le questionnaire de santé contraint les malades et anciens malades à souscrire des contrats de crédit à des taux désavantageux. La suppression de ce questionnaire pour de nombreux prêts permet de leur éviter le paiement de surprimes. A noter : le montant s’entend tous crédits confondus. Ainsi, si vous avez déjà un crédit immobilier en cours d’un certain montant, celui-ci compte dans les 400 000€ d’emprunt à deux par exemple.

Retour sur l’historique de la loi Lemoine sur l’assurance de prêt immobilier

Ce dispositif fait suite à différentes mesures et réformes de ce secteur.

- La loi Lagarde de 2010 permettait déjà de réaliser une délégation d’assurance lorsque vous souscriviez votre crédit. C’est-à-dire que vous aviez la possibilité de choisir une autre assurance que celle de la banque, au moment de signer votre crédit. Vous pouviez donc choisir d’entrée un autre contrat, mis en place au début du crédit.

- La loi Hamon, ou loi Consommation, a ensuite offert la possibilité de résilier son assurance de prêt immobilier n’importe quand, au cours de la première année du prêt. Ainsi, si un emprunteur avait opté pour l’assurance groupe et souhaitait quand même faire jouer la concurrence, il pouvait toujours le faire pendant un an et jusqu’à 15 jours avant le premier anniversaire de la signature de son offre de prêt.

- L’amendement Bourquin de 2018 a renforcé ce droit, en permettant de changer d’assurance emprunteur chaque année, à la date d’anniversaire de la signature de son contrat de crédit. Il s’agit de la résiliation annuelle de l’assurance emprunteur, pour laquelle il faut observer un préavis de 2 mois avant la date anniversaire de la signature de votre crédit pour résilier au bon moment.

L’objectif de libéralisation du marché était donc présent depuis plus d’une décennie.

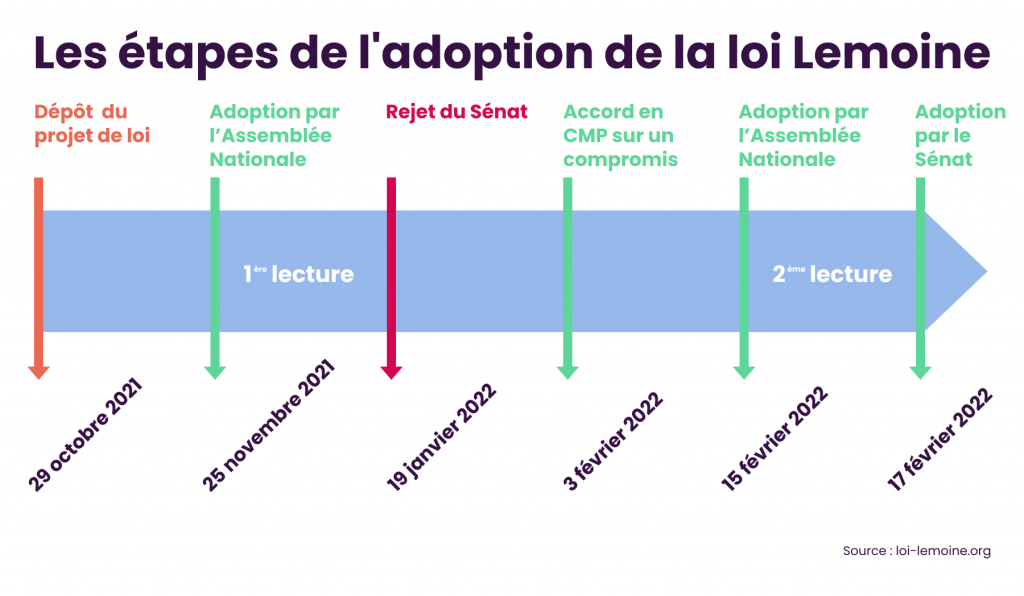

Patricia Lemoine, députée du groupe Agir ensemble, souhaite cependant aller plus loin. Elle dépose une première proposition de loi le 22 septembre 2021. Le 29 octobre 2021, elle propose une nouvelle version de son texte. Le 19 janvier 2022, c’est au tour de la deuxième chambre de procéder au vote. Les sénateurs réunis décident de s’opposer à la loi Lemoine, renvoyant le texte en commission mixte paritaire (CMP). Cependant, ils expriment leur souhait de renforcer les informations autour de la résiliation de l’assurance de prêt. Le 19 janvier 2022, c’est au tour de la deuxième chambre de procéder au vote.

Les sénateurs réunis décident de s’opposer à la loi Lemoine, renvoyant le texte en commission mixte paritaire (CMP). Cependant, ils expriment leur souhait de renforcer les informations autour de la résiliation de l’assurance de prêt. Lors de la commission mixte paritaire tenue le 3 février 2022 et qui rassemblait les représentants des deux chambres, sénateurs et députés sont tombés d’accords sur un compromis.

L’espoir pour la loi Lemoine de voir le jour renaît, mais le texte doit encore être voté en deuxième lecture par les deux chambres. Après de nombreux rebondissements, l’Assemblée nationale adopte la loi Lemoine à l’unanimité le 15 février 2022. Le 17 février de la même année, c’est au tour du Sénat d’adopter définitivement le texte de Patricia Lemoine.

Vous connaissez maintenant tous les détails de ce dispositif. Nous vous conseillons de faire appel à un courtier en assurances pour vous assister dans vos démarches. Ce professionnel vous aidera à trouver une offre adaptée à votre profil et facilitera la résiliation de votre couverture actuelle.

La loi Lemoine va-t-elle entrainer une hausse des tarifs d’assurance emprunteur ?

La loi Lemoine a pour but de faciliter la mise en concurrence des offres pour permettre aux emprunteurs de changer pour un contrat moins cher tout en respectant l’équivalence des garanties. La députée Patricia Lemoine déclare même qu’elle devrait représenter pour tous ceux ayant recours à un changement d’assurance : « une économie potentielle moyenne entre 5 000 et 15 000 euros sur la durée du prêt. […] C’est une mesure de pouvoir d’achat qui ne coûte pas un euro à l’Etat ».

Pour s’assurer que la loi Lemoine n’entraîne pas une hausse des tarifs, la députée assure que « ce bouleversement ne devrait pas créer d’effets de bord pour les assurés. Mon seul objectif lors de nos discussions – celui de M. Daniel Gremillet aussi, je crois – a précisément été de préserver ces derniers de toute hausse tarifaire.

Pour nous assurer que tel sera bien le cas, nous avons prévu, dans la nouvelle rédaction de l’article 9, une évaluation du dispositif d’ici deux ans, d’une part par le Comité consultatif du secteur financier (CSCF), d’autre part par l’Autorité de contrôle prudentiel et de résolution (ACPR). Nous disposerons ainsi d’avis éclairés et objectifs ».Vous souhaitez en savoir plus sur les lois ayant précédé la loi Lemoine? Poursuivez votre lecture avec nos autres dossiers :

- Les avancées de l’amendement Bourquin par rapport à la loi Hamon sur l’assurance emprunteur

- Tout savoir sur la loi Lagarde et l’assurance emprunteur

- Tout savoir sur la loi Hamon et l’assurance emprunteur

About The Author